这一任命落在公司刚披露由盈转亏的时点——截至2025年9月30日的2026年上半财年,营收下滑12.1%,净亏损1.23亿元,李卫平此时临危受命可谓压力山大。

德弘接盘阿里退场后的真空压力

2025年初,阿里巴巴(BABA/09988)彻底退出,将持有的78.7%股份以131.38亿港元整体售予德弘资本。随着阿里系资源撤离,高鑫零售的“新零售”时代就此终结,转而成为一家典型的私募控股企业——战略逻辑、目标周期和经营节奏都被重新设定。

阿里系高管迅速淡出,德弘联合创始人华裕能进入董事会并担任主席。这种换挡发生得极快,以至于公司几乎来不及完成“战略世界观”的重置。过去依赖外部生态的打法被叫停,公司被迫以传统零售底盘重新定义效率、商品力和成本。

薪酬变化更是直接。据此前公司公告及报道,前任CEO沈辉年薪超过1000万元,李卫平的固定薪酬只有336万元,并绑定三年业绩考核。控股股东已经把态度摆在桌面上:探索期结束,试错期也结束,转型必须在账面上迅速体现。

沈辉在任期间被公司内部肯定“重建价格竞争力”“回归零售本质”,但在中期业绩承压之时仍然离职。市场看到的不是专业问题,而是战略作用没有转化为结果,这家公司等不起了。

李卫平接手系统性沉疴

李卫平的履历足够强。从华润万家到乐天玛特,再到盒马,她在采购、供应链、生鲜及商品管理上的经验与高鑫零售当前需求高度吻合——至少在表面上如此。

问题在于,她接手的不是一个可以从零重构的系统,而是一台架构老旧、区域差异巨大、数百店面同时面临流量衰减的大卖场机器。这套系统经历了太多次方向摇摆:从传统卖场到新零售,再从新零售回到传统效率模型,内部已经高度疲劳。

她在盒马积累的经验基于“新业态+重资产”模式,但高鑫零售要处理的是旧资产重整、沉没成本清理和现金流的持续维稳。这不是同一赛道,也不是同一容错环境。

因此,她的专业越强,压力越直接——因为德弘资本把下一阶段的战略成功与否,几乎完全绑定在她个人身上。她成为三年战略的第一责任人,也成为市场判断德弘收购是否成功的第一指标。

三年战略是一场硬着陆

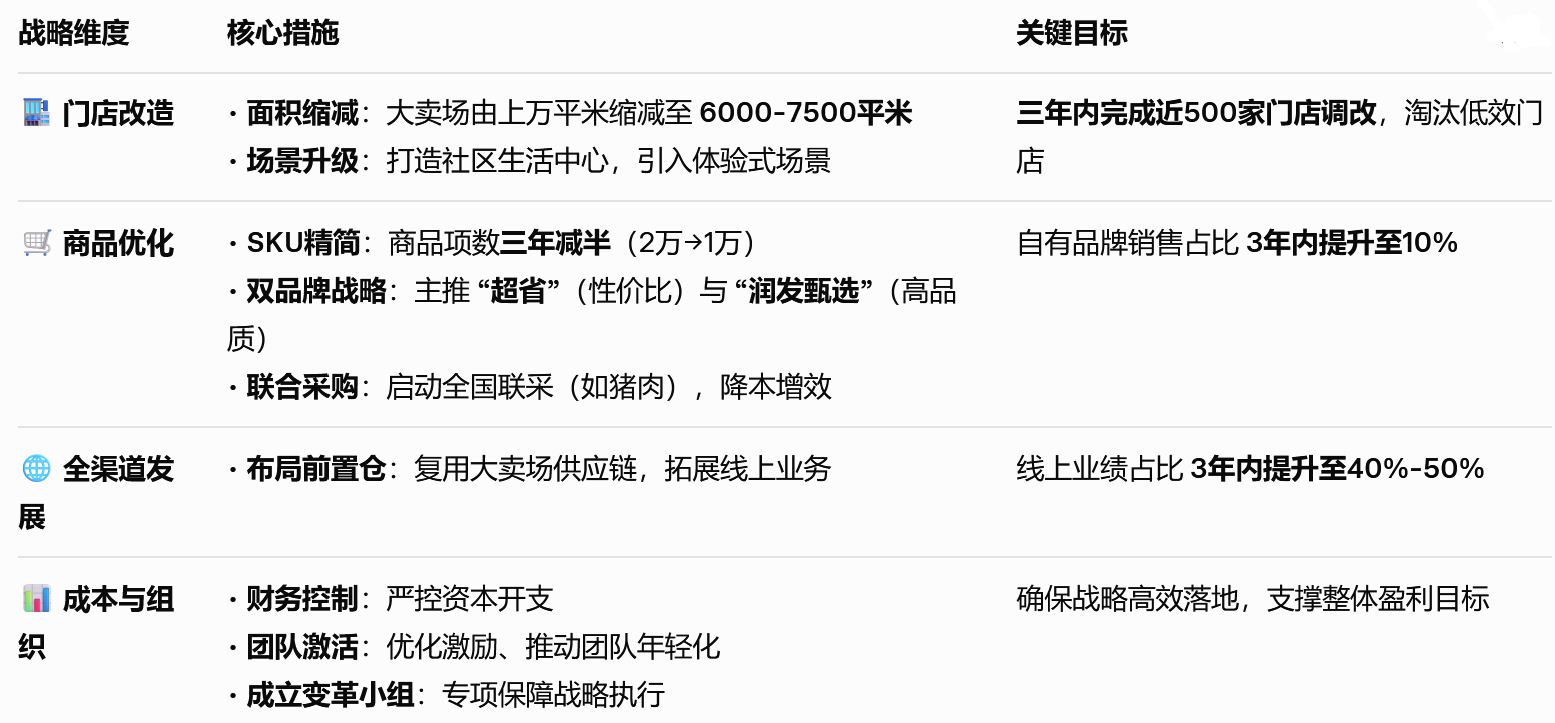

德弘资本推动的高鑫零售三年战略几乎涵盖公司所有底盘:门店、商品、全渠道与组织。方向没有问题,但每一项都需要“拆再建”,且每一刀都不轻。

门店调改规模空前。公司计划三年内对近500家门店进行结构性调整,把大卖场面积压到6000-7500平方米。今年要改30多家,明年累计超过200家。对一家本就缺乏增长的企业而言,这意味着长期处在“营业被施工吞噬”的状态。

关停低效门店确实能减亏,但它会即刻消耗收入,对同店下滑的压力只会进一步放大。调改过程本身就会制造混乱:货架移动、品类调整、顾客适应期,这些都会直接反映在客流量和销售额上。

SKU腰斩,是另一个深水区。公司要将SKU压缩到原来的一半,并推动“超省”与“润发甄选”占比达到10%。方向正确,但供应商重组与采购规模收缩将直接削弱议价能力,短期内难以看到利润改善。对一家公司而言,这种“阵痛期”不是概念,而是现金流的实打实风险。

线上目标更是激进中的激进。高鑫零售希望复用大卖场供应链,通过前置仓推动到家业务,让线上占比三年内冲到40%-50%。在履约成本居高不下、流量成本周期性上升的行业环境里,这个数字连头部玩家都难以稳定维持。如果线上无法快速爆发,这一目标反过来会成为拖累。

组织变革同样沉重。高鑫零售的区域架构庞大且层级深厚,一旦进入结构调整与年轻化阶段,内部摩擦和人力成本会立即上浮。组织的每一次震荡都会削弱战略执行速度。

方向都对,但加在一起意味着:这是一套对执行力要求极高、对时间极度敏感、对体量相当不友好的改造工程。

高鑫零售三年战略(制表:财中社)

持续亏损可能成转型标配

2022财年全年亏损8.26亿元,是高鑫零售上市以来首亏,此后利润呈现波动态势:2023财年短暂扭亏为盈后,2024财年再度亏损16.68亿元。2025财年虽实现盈利3.86亿元,但近期发布的2026财年中报又再度转亏。

2026上半财年,高鑫零售营收跌至305.02亿元,同店销售下滑11.7%,客流与客单价同步下降。关店、调改、区域整合短期内削弱收入,而线上尚未贡献足够增量。净亏损1.23亿元,这不是意外,而是结构性问题在转型初期集中暴露。

控股股东更替后,高鑫零售的底层逻辑发生了根本转向:从“阿里背景 + 生态资源”的扩张模型,切换为“私募控股 + 效率与回报导向”的改造模型。战略来源被重置,增长假设也随之重写。

一旦进入调整期,每个环节都会反向冲击利润。施工期直接影响营业,SKU收缩导致动销波动,新业态仍未成规模,过去数字化投入的沉没成本尚未完全出表。这些因素叠加,亏损有可能成为转型前半段的常态。

公司当前的亏损,是转型周期的前半段,不是尾声,门店调改的规模越大、速度越快,现金流压力越实质。119.6亿元净现金确实充裕,但面对全国范围的同步改造和持续负向现金流,目前的资金状况能支撑多久尚未可知。

可用时间比账面更紧

外部机构的判断出现明显分化。乐观方强调战略方向正确、控股股东支持强、公司手握119.6亿元净现金。谨慎方则在报告中明确指出:执行风险高、新业态未验证、线上目标过于激进、门店调改对收入的压力可能长期存在。

行业本身正在持续衰退,这让所谓“三年窗口期”可能比想象中更短。

李卫平上任后,面临的是一个必须在短时间内同时做到停止同店下滑,把商品力迅速转化为可见销量,把新业态模型跑通并稳定复制,把线上业务推到激进目标区间,在组织变革中维持基本稳定,并且推进全国范围的大规模门店调改。

这些任务互相牵制,任何一个环节失速,都可能拖垮整个计划。

德弘资本的押注是否能兑现,最早会在下一季度财报显露趋势,那将是这场变革的第一份成绩单,也是李卫平必须承受的第一层审视。

现在的高鑫零售已经没有缓冲期。每一次延迟,都意味着代价被放大。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏